Aki ma elmélyed az e-kereskedelemben, az elég gyorsan képbe kerül sokféle online trenddel és módszerrel, és valószínűleg hamar kedvet kap passzív jövedelem csatornák kiépítéséhez. De sokan nem is állnak meg itt a pénzügyi tudatosság és leleményesség útján, és a “korai nyugdíjat”, az anyagi függetlenséget veszik célba. Ebben a posztban bemutatjuk a jelenség hátterét és a szabad élet megteremtésének alapvető lépéseit.

Az alapvető passzív jövedelem-módszerek áttekintése után most egy kicsit mélyedjünk el ebben a jelenségben, mert ha valakit komolyabban érdekel az anyagilag szabadabb élet megteremtése, annak még bőven van lehetősége még tovább fejlődni.

A “passzív jövedelem” Szent Grálját évtizedek óta milliók kergetik. Amikor ezek a jövedelmek elérik azt a szintet, hogy el tudnak minket tartani, akkor elértük az “anyagi függetlenség” (egy másik sokat emlegetett fogalom) szintjét. Ez a hagyományos közvélekedés szerint a szupergazdagok kiváltsága, pedig a dolog természetesen igencsak relatív, hiszen szerény körülmények között nagyságrendekkel alacsonyabb bevételből meg tudunk élni, mint egy jachton ringatózva.

Az “anyagi függetlenség” tehát nem azt jelenti, hogy bármit megtehetünk, hanem azt, hogy van elég pénzünk arra, hogy az általunk meghatározott keretek között megéljünk, korlátlan ideig, anélkül, hogy újabb bevételek után kellene néznünk.

A passzív jövedelem nem egy egzotikus és újkeletű dolog, bár az tény, hogy a pénzügyi tudatosság és a digitalizáció fejlődése miatt olyan felkapott, divatos fogalom lett a közelmúltban, mint a digitális nomadizmus, a freelancing, vagy a minimalizmus.

Klasszikus passzív jövedelem források

Passzív jövedelemre évszázadok óta szert lehet tenni például úgy, ha értékpapírok és egyéb befektetések hozamából fedezni tudjuk a napi kiadásainkat, vagy ha ingatlant birtoklunk, amit ki tudunk adni bérbe. (“Pénzből könnyű pénzt csinálni.” – tartja egy másik közhelyes mondás ugyebár).

Egy másik meglehetősen közismert módszer passzív jövedelemre a nyugdíjkorhatár megélése… hiszen a nyugdíj is egy folyamatos járulék, melynek mértéke valamelyest függ a korábban befizetett jövedelemadó-mennyiségtől. Ezért is szokás úgy hivatkozni az anyagi függetlenségre, mint “korai nyugdíj”. Maga ez a “nyug-díj” kifejezés is passzivitást sugall: díjaznak azért, hogy “nyugalomba vonulj”.

Pedig Oprah Winfrey, Gerard Butler vagy Elon Musk sem a megérdemelt pihenéssel töltik napjaikat, pedig éppenséggel megengedhetnék maguknak, nem igaz? A sikeresebb emberek többsége értelmes elfoglaltságot folytat akkor is, amikor egyébként a vagyona alapján anyagilag szabad életet élhet.

Az is passzív jövedelem, ha valaki megír egy könyvet, vagy feljátszik egy zenei albumot, és minden későbbi eladásból részesedik. Ha felhasználják a szellemi tulajdonát és ezért jogdíjat fizetnek neki minden alkalommal. A mai digitalizált kultúrában ezeknek a módszereknek is megvannak a maguk végtelenül felgyorsított és közvetlenné vált csatornái, vagyis bárki számára elérhetőek, akinek van internet-hozzáférése.

Rúgd ki magad!

Szóval a fogalom egyáltalán nem új, de trendszerű elterjedése nagyon is az. Ez azért lehet, mert népszerűvé vált az az elképzelés, mely szerint tudatos építkezéssel, elszántsággal, és agresszív megtakarítási stratégiákkal súlyos évtizedeket lehet lefaragni a pénzkereséssel töltött életszakaszból.

Az interneten a passzív jövedelemmel elért “korai nyugdíj” mozgalmának, ábrándjának vagy célkitűzésének egyik nagyobb közössége a FIRE: Financial Independence / Retire Early (azaz Anyagi Függetlenség / Korai Nyugdíj, aminek, mint minden hasonló internetes jelenségnek, van saját reddit közössége.

Az amerikai adózási szabályok és az állami szolgáltatások azonban nagyon nagymértékben különböznek az európaiaktól, és persze a világban elég színes a paletta e tekintetben. Az alapvető filozófia és a módszerek elsajátítása után a mindennapi gyakorlatban ezért a külföldi receptek már nem feltétlenül alkalmazhatók.

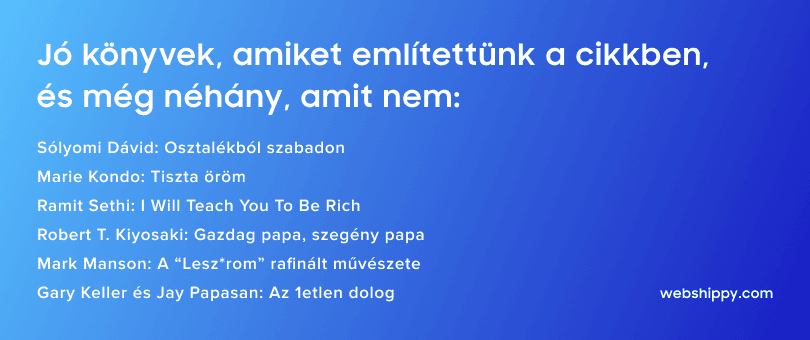

Osztalékból szabadon

Magyarországon Takács Szabolcs valószínűleg egyszemélyben felelős a fogalom bozóttűz-szerű elterjedéséért, de közben valószínűleg többet tett a magyarok pénzügyi tudatosságának fejlődéséért is, mint az összes eddigi MNB-elnök együttvéve. A “30-as Nyugdíjas” egy Facebook oldal elindítása után gyakorlatilag hetek alatt országos ismertségre tett szert, gyakori vendég volt tévé- és rádióműsorokban.

Ez azért történhetett így, mert Szabolcs nem egy gyorsan alkalmazható sémát adott át, hanem őszintén számolt be az életforma minden rejtelméről, a saját példáján keresztül bemutatva a módszer nem mindig könnyű és magától értetődő oldalait, a kétségeket és dilemmákat is.

Szabolcs sikeres bankárként olyan vagyont halmozott fel, ami természetesen elérhetetlen a bérből és fizetésből élők többsége számára, a részvény osztalékra alapozott stratégiáját ezért nem sokan tudnák pontosan ugyanolyan eredményekkel kamatoztatni – az előadásai sikerének kulcsa inkább a jó kommunikáció, az átélhetőség, a minden anyagi körülmény között fontos kérdések és hasznos fogások bemutatása. Startup körökben ezt úgy mondanák, “skálázható” a módszer, lefelé is.

Hogyan lehet ezt elérni átlagemberként?

A passzív jövedelem könyvtárnyi irodalma és a guruk tömkelegének oktatóanyagai jellemzően az alábbi főbb szempontokon alapulnak:

A költségek lefaragása

Talán kiábrándító, de meggazdagodni úgy lehet, ha az ember többet keres, mint amennyit költ…

Ez pedig kétirányú rendszer, és aki komolyan gondolja ezt, annak a saját költségeinek lefaragásával kell kezdenie. Ez arcátlanságnak hangozhat sokak számára, akik kemény zsonglőrködéssel tartják fent saját magukat nap, mint nap.

Nyilvánvaló, hogy amikor valaki a napi betevőért küzd, akkor nem a passzív jövedelemcsatornák kiépítése lesz a legfőbb gondja, hanem a létbiztonság megteremtése.

De amikor valaki már nem egyik napról a másikra él, máris van egy kis tere a pénzügyi tudatosságnak és stratégiai gondolkodásnak az életében.

Felhalmozással, átgondolatlan költekezéssel a társadalom rendkívül széles rétegeiben találkozni. És könnyű másra mutogatni, de szinte mindenkinek vannak az életében pusztán az átgondolatlanságból fakadóan olyan pénzügyi lyukak, amelyeken át, sok idő alatt, akár hatalmas összegek folynak el.

A módszer iránt elkötelezettek azt tanácsolják, hogy egészen kíméletlenül át kell világítani, mire van valójában szükségünk, és mire nincs.

Be kell azonosítani, hogy mi okoz nekünk valódi örömet és arra fókuszálni. Ha valaki nem a ruhákra helyezi az önkifejezése hangsúlyait, akkor meg kell szabadulni a gardrób nagy részétől, és funkcionális darabokra építeni. Átgondolni a saját jármű szerepét, az online szolgáltatások előfizetéseit, az ötletszerű szórakozási kiadásokat, az ismétlődő mintaként rögzült szokásainkat, amelyeknek esetleg ebben az életszakaszunkban már nincs is igazán értelme…

Nem kell szerzetesi életet élni, csak a valódi örömforrásokra kell koncentrálni a felszínes megszokások helyett, és végiggondolni: mi az ami tényleg én vagyok, és nem a közösségi médiából rám záporozó konstruált vágyak…

Megszabadulni a káosztól

A minimalizmus önmagában is akkora, sőt, nagyobb őrület lett, mint az anyagi függetlenség. Ez a hype elsősorban a téma félistennőként tisztelt prófétája, Marie Kondo Netflixes sorozatának, illetve könyvének köszönhető.

A rendrakás művészete mellett ennek a fázisnak a fő eleme az agresszív vaterázás/ jófogásozás. Elimináljunk minden zavaró körülményként kallódó tárgyat, ruhát, eszözt, ami nem illeszkedik életünk alapkoncepciójába. Steve Jobs közismerten ugyanúgy öltözött fel minden nap, a szekrényében ugyanaz a szett volt több példányban. Így aztán garantáltan nem lassítja meg az ember reggelét a gardróbszekrény előtti döntési paralízis!

Itt is el kell mondani, hogy ami igazán fontos és örömet okoz, arra akár az eddig megszokott összeg többszörösét is elköltheted havonta, ha elengeded azokat az idő- és pénzzabáló tevékenységeket és szokásokat, amik igazából nem is dobnak fel téged annyira.

Bevételek maximalizálása

A következő szempont a bevételi oldal erősítése. Könnyű lenne azt mondani, hogy mindenki szeretne több pénzt keresni, ebben nincs semmi újdonság. De a valóságban igen kevesen gondolják át a valódi lehetőségeiket és tűzik ki konkrét célnak a bevételeik növelését, ami mellé aztán stratégiákat lehet rendelni és elkezdeni dolgozni a megvalósítás konkrét lépésein.

Néhány példa az átgondolásra érdemes kérdések közül:

- Hogyan kell fizetésemelést kérni a főnökömtől? Milyen hosszú távú, proaktív vállalásokat tudok tenni a munkahelyemen? Hogyan tudom megfogalmazni ezt a bérigényt, és megérvelni?

- Milyen kilátásai vannak a területnek, amin most dolgozom? Milyen irányba tudok a legkisebb energiabefektetéssel elindulni, ami a trendek alapján a közeljövőben is értékessé teszi a munkámat?

- Milyen szakértelmekre tudnék szert tenni tanulással, amelyek piacképesek, keresettek, növelik az értékemet a munkaerőpiacon?

- Van -e lehetőségem arra, hogy egy élvezettel végzett melléktevékenységből bevételeket generáljak?

- Mi lenne, ha kiadnám az ingatlanomat és olcsóbbat bérelve jutnék plusz bevételhez? Vagy ha csak egy szobát adok ki? Akár mini-irodának, coworking térnek?

- Ki tudnám-e adni az autómat rövidtávú bérletbe? Ha autózok valahová, fel tudok-e venni utasokat, akik beszállnak a benzinköltségbe? (Akár a napi ingázás során?)

Egy ideális világban mindenki azt csinál, amit akar, és minél jobban csinálja, annál jobban keres vele. Sőt, nemsokára talán a mesterséges intelligencia és a gépek elvégzik a munka javát, és az állam majd kényelmes életet biztosít mindenkinek. De ma még a célokhoz kell eszközöket rendelni. Az álmodozás nem elég, és a napi rutinba ragadva nem feltétlenül látszik a fejlődés lehetséges iránya.

Ezek itt nem konkrét tanácsok vagy útmutatók, csak néhány példa a témával foglalkozó könyvek és képzési anyagok jellemző megközelítéséből.

Megtakarítások és befektetések

Biztosan nem fogunk a pénzügyi tanácsadás mezejére lépni ebben a blogposztban, de pár mondatban ki kell térni arra, mi történik azután, hogy a bevételeink stabilan meghaladják a költségeinket. Az anyagi függetlenségre hajtók többsége a bevételei 5-25 százalékát megtakarításokra fordítja és legalább 3-6 hónapnyi megélhetésre elegendő készpénzmennyiség felhalmozását tartja olyan célnak, aminek az elérése után érdemes komolyabban elgondolkozni a befektetési stratégiákon – előbb nem.

Sokan nincsenek képben azzal például, hogy a részvények tulajdonosainak a cégek időnként osztalékot fizetnek, vagyis ha valaki a megtakarításai nagy részét ilyen részvényekben tartja, az folyamatos bevételt is jelent, tehát nem valamiféle “olcsón veszek, drágán eladok” tőzsdecápáskodásra kell gondolni, ha valaki a pénze egy részét részvényekben tartja. (Ezek az osztalékok jelentik a 30-as nyugdíjas bevételeinek javát például).

Az is egy jól megkopott közhely, hogy az ingatlan jó befektetés (bár ez is sok tényezőtől függ), és ma már lehet ingatlanokat befektetési céllal crowdfunding-alapon is vásárolni, vannak erre külön online platformok. Vagyis kisebb összegekkel is lehet valaki egy ingatlan résztulajdonosa, és aztán a tulajdonrészének megfelelő arányban részesedik a bérleti díjakból származó bevételekből.

Ez csak a jéghegy csúcsa: az egyik legdinamikusabban fejlődő ágazat jelenleg a fintech, a pénzügyi műveletekre specializált digitális eszközök világa, olyan robbanásszerűen terjedő, közismert nevekkel, mint a Revolut vagy a Robinhood. A lényeg, hogy a hétköznapi átlagpolgár számára is egyre több financiális eszköz válik elérhetővé a technológiai fejlődésnek köszönhetően. Nyilván óriási veszélyeket is rejt ez a trend, de azt is jelenti, hogy a megbízható megtakarítási módszerek is egyre elérhetőbbé és megszokottabbá válnak.

Bízunk benne, hogy a fentiekkel sikerült némi betekintést nyújtani a passzív bevételekkel kapcsolatos kérdésekbe, és ha találtál a posztban újdonságot, akkor talán némi kedvet csináltunk a pénzügyek, életvezetés, vállalkozás témáiban való mélyebb elmerüléshez.

Az élet ma egy sokszínű játék, és szerintünk az egyik legizgalmasabb terepe jelenleg az e-kereskedelem. Talán sosem voltak még a történelemben az átlagembernek olyan eszközei arra, hogy a maga kezébe vegye a sorsát, mint ma.

Sok sikert!